Asset Concierge とは?

アセットコンシェルジュは楽天証券・SBI証券に登録されたIFA(ファイナンシャルアドバイザー)に無料で資産運用の相談ができるサービスです。

当サービスは投資家の皆様に役立つ情報を提供することを目的としており、楽天証券・SBI証券に口座をお持ちでない方でもご利用いただくことができます。

相談料等の費用が発生することはなく、匿名で相談することが可能ですので、ぜひお気軽にご相談くださいませ。

Asset Conciergeでの相談の流れ

- 「メールで相談する」「電話で相談する」「WEB会議(ZOOM)で相談する」「直接会って相談する」のボタンからお申し込みフォームへアクセスし、お申し込みフォームに必要事項を入力して送信。

【メールで相談をご希望の場合】

相談フォームから頂いたご相談内容の返答をメールにてさせて頂きます。【電話で相談をご希望の場合】

メールにてお電話させていただく日時をご連絡いたします。【直接お会いする場合】

メールにてこちらからお伺いさせていただく日時や場所を調整させていただくメールをお送りいたします。【WEB会議(ZOOM)での相談をご希望の場合】

お申込受付メールをお送りした後にご希望の面談時間の直前にZOOMのURLをお送りいたします。

保有している投資信託や株式等を売却した方がいいのか?

保有している投資信託や株式等を売却した方がいいのか?

これから投資を始めるのですが何から始めたらよいか教えてほしい。

これから投資を始めるのですが何から始めたらよいか教えてほしい。

買い付けしようとしている投資信託があるが、買っても大丈夫か?

買い付けしようとしている投資信託があるが、買っても大丈夫か?

他の証券会社や銀行で保有している株式や投資信託を見てほしい。

他の証券会社や銀行で保有している株式や投資信託を見てほしい。

高配当銘柄や株主優待銘柄でおすすめがあれば教えてほしい。

高配当銘柄や株主優待銘柄でおすすめがあれば教えてほしい。

相談例

FPとは?

人生のライフイベント等に備えるために総合的な資金計画を立てることを「ファイナンシャル・プランニング」といいます。

ファイナンシャル・プランニングには、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。

これらの知識を備え、相談者のライフイベントを実現するため、相談者と一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

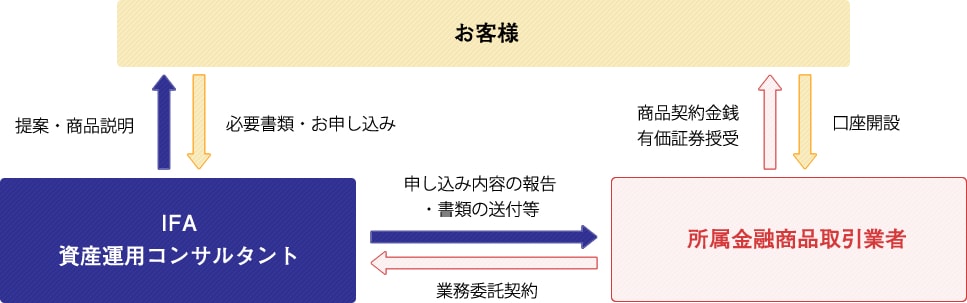

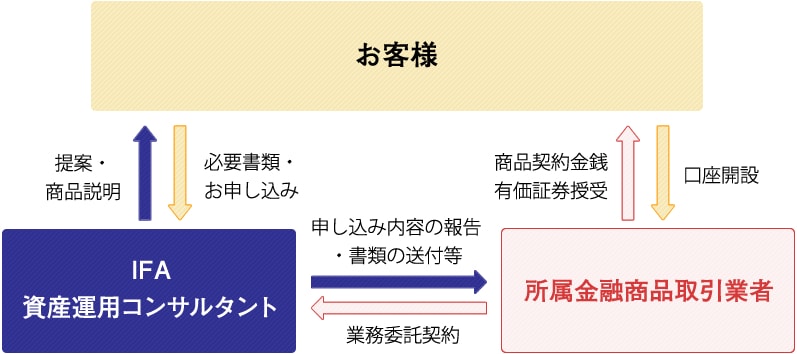

IFAとは

IFAとはIndependent Financial Advisor(独立系ファイナンシャルアドバイザー)の略で証券会社や銀行等の金融機関から独立して活動する資産運用コンサルタントのことです。

お客様に対して資産運用のアドバイス等を行っており、証券会社の営業方針等に縛られることがないため、お客様一人一人の要望に合わせたアドバイスを行うことができます。

米国ではIFAは常識?

日本ではまだ認知度の高くないIFAですが、米国では既に資産運用のアドバイザーとしての地位を確立しています。

人生で良い医者、良い弁護士、良いIFAと出会うことがその人を幸福へ導いてくれるとまで言われています。

IFAとFP(ファイナンシャルプランナー)の違いは?

どちらも同じような役割を担っていますが、FPは将来に向けた資産の割り振りのアドバイスが中心になります。

通常IFAとしての登録のないFPは資産運用の金額をアドバイスすることはできますが、具体的な投資信託や株式、債券のご案内はできません。

よくあるご質問

- 相談料等はかかるのですか?

- FP・IFAに相談することに対して費用等がかかることはございません。

- 相談したら保険の加入や証券の取引をしなければならないのですか?

- 相談だけでも全く問題ございません。

- 担当者はどんな方ですか?

- 資産運用の相談をご希望の方は証券外務員(1種)の資格を有している者、ライフプランの相談をご希望の方はFPの資格(AFP相当以上)を有している者をご紹介いたします。

- 既に加入している保険や他の証券会社で保有している投資商品等も相談することが可能ですか?

- もちろん可能です。保険の場合は保険の証券、株式や投資信託等の金融商品の場合は現在の保有資産がわかる一覧表等を相談時にご用意ください。

- かなり少額での資産運用を検討していますが相談しても大丈夫ですか?

- 少額での相談でもお気軽にご相談ください。

- 所要時間はどれくらいになりますか?

- 相談内容にもよりますが1時間程度になることが多いです。

相談時間が長くなっても費用が発生することはございませんので、わからないことはお気軽にご相談ください。

- 資産運用の相談ですが、FX等の相談もできますか?

- 申し訳ございません。先物取引、FX、仮想通貨等は出来ません。あらかじめご了承くださいませ。

- 本サービスの運営元

- 所属金融商品取引業者

その他 提携・紹介先

- 取扱保険会社

- 取扱損害保険会社

- 企業型確定拠出年金

本「サービス」は情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。

弊社は、所属金融商品取引業者の代理権は有しておりません。

弊社は金融商品仲介業務に関し、お客様から金銭や有価証券を直接お預かりすることはありません。

商品等にご投資いただく際には各商品等に所定の手数料や諸経費等をご負担いただく場合があります。

又、各商品等には価格の変動等による損失を生じる恐れがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面等をよくお読みになり内容について十分にご理解ください。

金融商品仲介業者:株式会社ブルクアセット/登録番号:東海財務局長(金仲)第181号

所属金融商品取引業者:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会, 一般社団法人金融先物取引業協会,一般社団法人第二種金融商品取引業協会

日本商品先物取引協会, 一般社団法人日本投資顧問業協会

所属金融商品取引業者: SBI証券/金融商品取引業者:関東財務局長(金商)第44号、商品先物取引業者

加入協会: 日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会